Crise fiscal e oportunidade internacional - opinião

Lowan Rodrigues 09/12/2015

Ao se analisar a dívida pública soberana, há dois fatores de despesa que estão bem acima da curva de normalidade: os gastos com a previdência e com os serviços da própria dívida. Infelizmente, eles acabam ameaçando a credibilidade e a honorabilidade do Tesouro Nacional, o responsável pela administração da receita dos contribuintes e pelo custeamento das atividades do Estado.

Do serviço da dívida

Do início do ano de 2015 até o início de Dezembro do mesmo ano, segundo o Jurômetro da CIESP-FIESP, mais de R$ 448 bilhões foram gastos com os juros da dívida pública, isso seria mais que suficiente para oferecer os benefícios do bolsa família para mais de 1,5 bilhão de brasileiros. Confira em: https://www.jurometro.com.br/

É indiscutível de que os juros dos títulos públicos estão realmente altos, porém isso não ocorre sem justificativas. A política fiscal brasileira não é sustentável no longo prazo, para os gastos de governo continuarem crescendo no mesmo nível, e mantendo a mesma carga tributária, nossa economia teria de crescer ao nível chinês, coisa que não mais irá ocorrer, afinal, o século XX já foi e nossa economia se encontra mais saturada. Já faz um tempo que a carga tributária nacional não para de crescer, em outras palavras, a fatia do governo não parou de engordar, enquanto a torta da economia brasileira permaneceu quase que do mesmo tamanho, especialmente de 2011 para cá.

Da previdência

O maior fator que gera a insustentabilidade na política fiscal brasileira é a previdência, que tem tudo para se tornar um esquema Ponzi, uma bolha financeira de impactos irremediáveis, se continuar da maneira como está.

Para esse ano, o déficit previdenciário do INSS está estimado em R$ 88,9 bilhões e, em 2016, calcula-se um déficit de R$ 124,9 bilhões. Infelizmente, a situação só tende a piorar de acordo com que a média da população vai envelhecendo. Tal feito ocorre porque a razão, a priori, dentre trabalhadores (contribuintes com a previdência) e aposentados (beneficiados pela previdência) tende a diminuir, de acordo com que a média dos brasileiros envelhece. Esses déficits já causam tremor principalmente porque tende a piorar no futuro, a idade média da população brasileira é de apenas 31 anos, o brasileiro médio é economicamente ativo no mercado de trabalho ainda. Esses déficits crônicos são custeados pelo Tesouro Nacional, com o dinheiro do contribuinte, impactando negativo no balanço fiscal do governo.

Se o quadro fiscal, especialmente no ramo previdenciário, se tornasse mais sustentável, os juros dos títulos públicos cairiam – obviamente, não chegaria a ser tão baixo quanto o americano, até por questão de risco, inflação e liquidez da moeda -, mas sinalizaria e efetivaria uma sustentabilidade orçamentária que atualmente não existe.

Quão maior for a sustentabilidade fiscal, menor será o risco de moratória. Diminuindo os riscos dos investidores, eles passariam a aceitar rendimentos menores (ou seja, cobrariam taxas de juros menores) e também a diminuição da liquidez (que seriam prazos maiores e maior aptidão a rolagem da dívida, por parte do governo), assim, barateando, e muito, os custos do Tesouro a serviço da dívida.

Problemas e riscos da auditoria da dívida pública

Muitos depositam na auditoria da dívida a resolução dos problemas da política fiscal. Contudo, isso pode ser um grave erro. A auditoria considera apenas a legitimidade e a legalidade dos títulos, não seus fatores econômicos.

Propor resolver o problema fiscal apenas reclamando pela auditoria, sem trazer nenhuma comprovação jurídica, apenas sinalizaria ao mercado um processo de calote maquiado com outro nome. Se uma expectativa de calote for criada, os agentes passariam a classificar os títulos públicos como mais arriscados, assim, só os aceitariam com rendimentos maiores e prazos menores – o que, no final das contas, poderia gerar fuga de capitais, maiores custos com o serviço da dívida e instabilidade em sua rolagem.

Só para deixar claro, não se está deslegitimando a auditoria, afinal, diminuiria o montante da dívida pública e se houver fraudes em alguns dos títulos públicos, nada mais justo que o seu cancelamento. A auditoria é um debate que deveria ser feito por todos os cidadãos do Brasil, porém esse deve ser um debate de cunho jurídico e não econômico, além do mais, para sua efetivação é necessária total transparência e muita credibilidade nas provas.

Outro problema é que não se pode planejar uma resolução para o problema fiscal considerando apenas a auditoria, pois como não se sabe a quantia de fraudes, não é possível contabilizar previamente qual seria o seu impacto no alívio da questão fiscal – trocando em miúdos, “não conte com o ovo ainda dentro na galinha”, porque costuma causar frustrações.

A falsa magia da austeridade e da expansão do gasto

Há um grupo de economistas que têm fé de que toda e qualquer austeridade por parte do governo resolveria o problema da falta de expectativas e crescimento econômico. No outro lado da moeda, há os que creem que apenas a expansão de gasto do governo poderia nos retirar da recessão, além de que a atual tentativa de ajuste fiscal seria a grande responsável pela mesma.

Fica evidente que, entre o moralismo de austeridade e o apelo à justiça social, faltam doses de pragmatismo nos projetos e profundidade nas análises político-econômicas do Brasil. Na realidade, tantos os que advogam pelo aumento do gasto público como os pela austeridade esquecem que o maior problema não é a conjuntura atual, mas o potencial drama futuro.

Se, supondo que por um passe de mágica, o nível de atividade econômica voltasse ao normal (como estava antes de 2014), atualmente, fechar as contas com superávit primário e voltar a rolar o montante geral não seria um grande problema para o governo. Porém isso não resolveria o nosso problema da sustentabilidade fiscal, e também provavelmente não ocorrerá assim.

A crise fiscal “realmente começou”, isto é, foi denunciada aos players, quando as principais agências de risco começaram a cogitar sobre a possibilidade de rebaixar os títulos públicos brasileiros, e posteriormente o fizeram. A atual situação fiscal e a queda de rating ficaram totalmente evidentes quando a economia brasileira começou a dar sinais de desaceleração e o Estado mostrou-se incapaz de conter os seus gastos.

A atual recessão brasileira, evidentemente, tem muita ligação com a crise política, mas houve também choques de expectativas e de absorção de custos. Todavia também tem vínculos muito fortes com um período cíclico, o país encontra-se em um período de formação de caixa no mercado cambial e de crédito.

É bom que se repita, no médio prazo, estimando que não haja catástrofe política ou governamental alguma, o nível de atividade econômica tende a retornar aos níveis normais. Porém, diferentemente de quando os títulos públicos foram creditados pelas agências, dificilmente contaremos com um novo boom das commodities para acelerar crescimento econômico e melhorar os termos de troca – o que apenas expõe a fragilidade fiscal do longo prazo, afinal, menos atividade econômica resultaria em menor arrecadação.

Rolar a dívida não será um grande desafio, porém, ao se pensar no desenvolvimento econômico, não pode se desconsiderar algumas perguntas como: "até quando?", "quanto?" e "a que custo?". Nenhuma dívida sai mais cara do que aquela que tem um prazo infinito. Para dar sustância, sustentabilidade, à dívida, e para melhorar tal conjuntura, é preciso que haja constantes superávits nominais (que reduziriam o seu montante), os quais serão praticamente inalcançáveis sem o crescimento da capacidade produtiva. Justamente porque o brasileiro não suportaria pagar muito a mais em impostos, se sua renda não crescer.

Crescer via expansão de gasto público não é mais a grande solução, atualmente, sua expansão apenas mina as expectativas de longo prazo com relação à economia brasileira - e isso muito tem a ver com a equivalência ricardiana, afinal, rombos futuros terão de ser preenchidos via aumento dos impostos que, por sua vez, sugariam os rendimentos dos investimentos. Para ampliar-se os investimentos é necessário, antes, sinalizar que os rendimentos no longo prazo serão fartos o suficiente para atrair e justificar a expansão de capital. Se o cenário fiscal não for ajustado a ponto de otimizar as expectativas de longo prazo dos investidores, investir no Brasil dificilmente será um bom empreendimento. Por outro lado, não é qualquer ajuste que tem de ser feito. Pelo contrário, se for desejável ampliar os investimentos privados, há de se melhorar continuamente as condições produtivas no país e isso, quase sempre, demanda esforços por parte do poder público. Cortes na formação de capital humano e capital bruto, especialmente no PAC (ao qual, sem controvérsias, deveria ser mais eficiente), quase que somente consomem o crescimento do nosso PIB potencial.

Por outro lado, não é qualquer ajuste que tem de ser feito. Pelo contrário, se for desejável ampliar os investimentos privados, há de se melhorar continuamente as condições produtivas no país e isso, quase sempre, demanda esforços por parte do poder público. Abrir mão de investimentos em um cenário de estagflação, geralmente só piora o otimismo de recuperação econômica. Cortes na formação de capital humano e capital bruto, especialmente no PAC (ao qual, sem controvérsias, deveria ser mais eficiente), quase que somente consomem o crescimento do nosso PIB potencial.

A dívida pública não é tão grande assim, ainda mais se considerarmos o potencial que o país tem para crescer e se comparar a situação atual com a dos países europeus. Todavia, o gasto público não mais poderá crescer muito a mais que o PIB. É bem razoável concluir que, não mais, o gasto de governo poderá ser a principal força motriz para o crescimento.

O fato é, ninguém empresta para não receber, quão maior for o risco, maior será o prêmio exigido. Resolvendo-se a insustentabilidade da dívida pública, ter-se-á como consequência um menor custo com o serviço da mesma e, provavelmente, o crescimento do otimismo econômico. Alguns chegam a projetar que o brasileiro médio terá sorte se o seu futuro drama econômico, com as aposentadorias e queda na população economicamente ativa, se equiparar ao atual drama dos países periféricos da zona do Euro, caso não haja ajuste fiscal efetivo. Isso simplesmente porque a zona do Euro enriqueceu-se antes de ter graves mudanças na pirâmide etária, enquanto, no Brasil, a mudança ocorreu relativamente cedo. Porém, caso haja sucesso no ordenamento das contas públicas, a nação terá tudo para se tornar uma ilha de sustentabilidade fiscal e de competitividade (que é abordado mais para o final), em um mundo cada vez mais endividado. Diferentemente do passado e, pode-se dizer que, até mesmo do presente, essa nação poderá gozar de credibilidade financeira e econômica sem precedentes.

Fonte: https://www.viewsoftheworld.net/

Uma grande oportunidade internacional para o crescimento

Felizmente, os efeitos da crise de 2008, já estão sendo superados pela economia norte americana, ao que tudo indica. A China, gradualmente, desacelera mas não para de crescer, além disso, sua economia dá sinais de que começará a crescer principalmente via demanda interna, passando por um processo de modernização e de requinte industrial. A Índia aparenta ter despertado para o seu potencial econômico, onde o principal fator de produção é o tamanho da população economicamente ativa. Os países da África subsaariana socialmente mais estáveis dão sinais de crescimento, apesar da pouca participação no comércio internacional. Países do sudeste asiático têm se industrializado rapidamente, apesar dos escândalos e do autoritarismo na parte política. Os Pumas do Pacífico aparentam encaminhar-se para uma política de internacionalização e de liberalismo econômico.

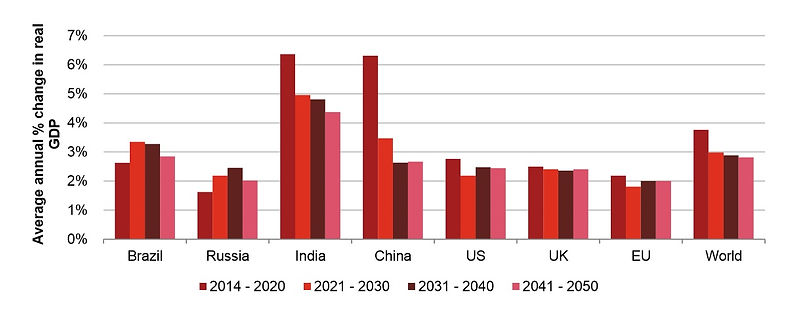

A PwC estima que o Mundo crescerá em torno de 3 a 4% ao ano para as próximas duas décadas, impulsionado principalmente pelo crescimento do Sudeste asiático, cujo a Malásia é a nação que mais surpreende, China e Índia são os países de maior peso.

Fonte: Projeções PwC (The World in 2050).

O crescimento agregado da renda global projeta-se para ser maior que a brasileiro até 2020, trocando em miúdos, durante tal período, a demanda internacional está indicada a crescer mais que a doméstica. Ainda mais que o mercado brasileiro está passando por uma brusca redução do consumo, gasto de governo e formação de capital, além de choques no mercado cambial e de crédito, todos contraindo o tamanho do mercado doméstico.

A desvalorização cambial já começa a ser usada como uma fresta para acumular receita, por parte das empresas nacionais mais competitivas. Já faz algum tempo que a indústria nacional vem sofrendo com a competitividade externa, proeminente do real valorizado, e acumulando estoques. O nível de demanda tem de ser ajustado o quão antes, caso contrário, a renda nacional cairá e o desemprego irá aumentar, cada vez mais.

Atualmente, o câmbio está permitindo que os produtores ganhem espaço no mercado internacional. Momentaneamente, o chamado “custo Brasil” deixou de ser um problema. Porém, no longo prazo, há de ser feitas reformas estruturais para garantir e até mesmo ampliar a competitividade da economia brasileira. Contudo, boa parte dessas reformas dependerão da ala política, como reforma tributária e burocrática (principalmente no processo de legitimação de novas empresas), reformulação nos transportes (visando reduzir os custos de frete), o refortalecimento do tripé macroeconômico como fator chave para a política econômica (preferencialmente fixando a meta de inflação inferior à média global), modificaçõe no sistema educacional e de pesquisa, firmamento de acordo multilaterais empresariais e governamentais, entre outras medidas que diminuem custos e/ou aproximem-nos da economia global. As questões da política cambial ressaltam o trade-off da curva de Philips entre inflação e desemprego/produto. Senão houver mudanças, a inflação, proveniente do câmbio desvalorizado, tenderá a ampliar os custos e consumir a margem de competitividade econômica.

O lado otimista disso tudo é que, se a recessão econômica foi uma das maiores responsáveis pelo impasse político atual, não é improvável que, ao voltar a crescer, ela o ajude a estabilizar.

Um fator importante é que os preços não resolvem todos os problemas de competitividade. Há barreiras que transcendem os níveis de qualidade e de preços, fazendo com que vender para fora seja mais complicado que abastecer ao mercado doméstico. São exemplos dessas barreiras as divergências linguísticas, de costumes, legislativas, étnicas no geral. Diferentes corporações têm diferentes capacidades para negociar internacionalmente. Com o avançar da globalização e do intercâmbio, tais tendem a ficar cada vez menores, mas não devem ser desconsideradas.

É bom notar que, quase sempre, economias competitivas tendem a se tornar cada vez mais inovadoras, com grandes progressos técnicos e científicos, isso talvez seja justificado pela maior concorrência. Países assim são capazes, não apenas de melhorar a sua realidade, mas transformar a toda humanidade. Tal desenvolvimento não é regra para todos exportadores, afinal, muito depende da ampliação de capital humano, capital bruto e de nível tecnologico.

A realidade é que, tanto para o produtor, quanto para a economia como um todo, conquistar seu lugar no Mundo é uma missão de constantes desafios e que nunca será fácil, todavia, pode estimular o seu aprendizado, desenvolvimento e crescimento.